自賠責保険(強制保険)とは

口コミを書く

口コミを見る

自賠責保険でどのような補償がうけられる?

自賠責保険とはどんな保険?

自動車の保険には大きく分けて「自賠責保険」と「任意保険」の2つがあります。

よくテレビなどでCMをやっている保険は後者の「任意保険」で、人や車の保障という事はなんとなくわかるかもしれません。

(任意保険については、別に豆知識に掲載する予定です)

では、「自賠責保険」(正式名は自動車損害賠償責任保険)はどのような保険なのでしょうか?

国土交通省の自賠責保険ポータルサイトによると、

”自賠責保険(共済)は、交通事故による被害者を救済するため、加害者が負うべき経済的な負担を補てんすることにより、基本的な対人賠償を確保することを目的としており、原動機付自転車(原付)を含むすべての自動車に加入が義務付けられています。”

とあります。

少し分かりやすく言うと、「交通事故があった際に被害者が怪我をしたり、後遺障害が残ったり、死亡してしまったりした場合、加害者に支払い能力が無くて泣き寝入りにならないようにする為に一定額の補償をしてくれる保険で、すべての車に義務があります。」といった感じです。

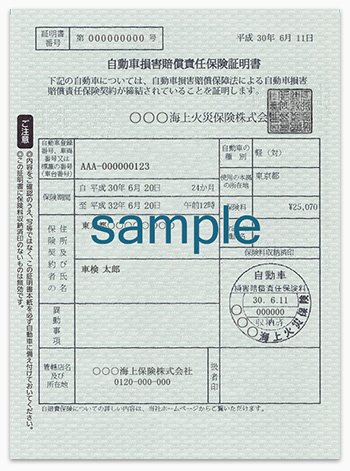

なお、補償内容は障害が最大120万円、後遺障害が最大4,000万円、死亡が最大3,000万円です。

自賠責保険の適用範囲に注意

ここで注意して欲しい事は、自賠責保険はあくまで被害者側への補償のみで、加害者(ドライバー側)には一切補償がありません。

当然、車や壊した物も自賠責保険ではまかなえません。

このように、自賠責保険は限度額があり、対人賠償だけの支払いですから、これだけでは十分な補償とはいえません。

だからもうひとつの保険として、これを補う任意の自動車保険が必要になってきます。

自賠責保険の保険料はいつ払うの?

原動機付自転車(原付)は、コンビニなどでも加入ができるので、ナンバープレート貼るステッカー(保険標章)の期限を見て、自身で更新している方も多いかと思います。

では、自動車や250cc以上のバイクはどうしているのでしょうか?

ご存知の方もいるとは思いますが、実は車両購入時の諸費用に含まれていたり、車検の際に自賠責保険の更新が行われているのです。

加入が義務の為、漏れが無いように新車の登録(届出)の際や車検を取るための用件として必須事項となっているのです。

また、任意保険のように内容を検討する必要が無いので、自賠責の保険料は車種により一律となっており、諸費用の中に組み込まれている事が多いのです。

いずれにしても、自賠責保険は最低限の保険で、それを補う任意保険も必要です。

また、原付は車検が無いので自賠責保険の期限切れに注意してください。

尚、任意保険については後日改めて豆知識に掲載予定です。