憧れの1台がグッと近づく! 失敗しないための「残価設定ローン」8つのポイント

口コミを書く

口コミを見る

ベストカーWeb より

ディーラーで新車を購入する際、多くのユーザーが「残価設定ローン」を活用している。「残クレ」とも呼ばれるこのローン方式のメリットとデメリットは? どんなライフスタイルの人に向いている?

文/鈴木喜生、写真/写真AC

残価設定ローンがお得な理由とは?

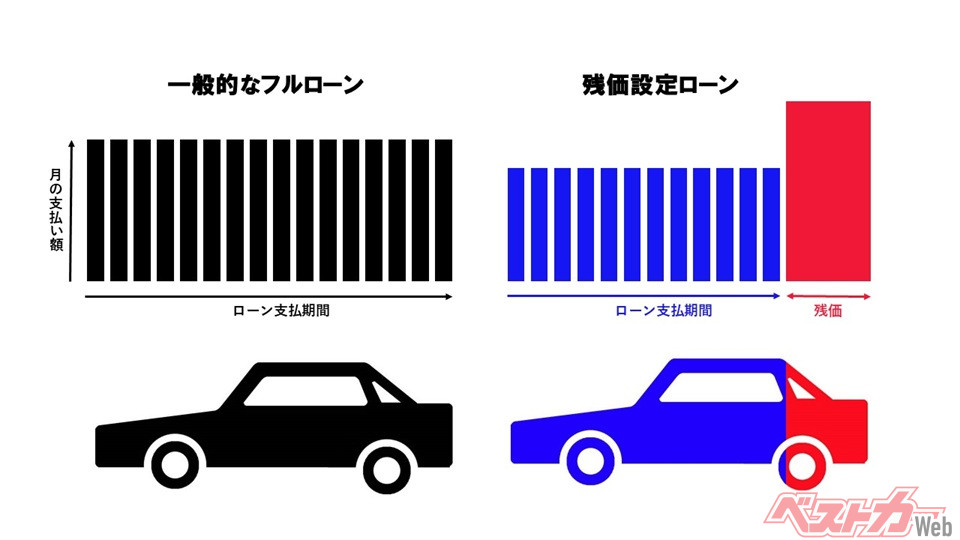

残価設定ローンとは、車両価格の一部を「残価」として据え置き、残りの代金を分割払いするローン形態のこと。ローンの対象となる金額が軽減されるため、月々の返済額が一般的なローンより低くなるのが最大のメリットだ。

また、頭金や初期費用が抑えられるため、高額な上位モデルを購入しやすいというメリットもある。

例えば500万円の車両を購入し、そのうちの200万円を残価とした場合、残価を除いた300万円を契約期間(3~5年など)で分割し、そこに金利を加えて支払うことになる。

この方式であれば元金が少なくなるため、月々の支払い額が通常のローンより低くなる。

このローン形態のもうひとつの特徴は、ローンの契約期間が完了した時、その車両をどうするかをユーザーが選択できる点にある。その選択肢とは、「買い取り」「乗り換え」「返却」の3つだ。

●買い取り

買い取りの場合は、残価(前述の例では200万円)を一括で支払うか、またはその残価に対して新たなローンを組むことになる。

残価設定ローンの場合、ローンの支払い期間中は、その車両の所有者はディーラーとなる。そのため、一括払い、または新たなローンを完済した時、その車両の名義は初めてディーラーからユーザー自身に書き換わる。

●乗り換え

他のモデルに乗り換える場合は、旧車両の査定を受けて残価を確定(清算)し、減額がなければその車両はディーラーにそのまま引き取られる。

同時に、旧車両の残価を新車購入に充当して、新車に対する新たな残価設定ローンを組めば、スムーズに乗り換えが完了する。

このサービスを活用すれば、最新モデルに短期間で乗り換えることができ、ライフスタイルの変化に愛車を合わせることも容易になるだろう。

●返却

返却する場合は、旧車両の査定を受けて残価を確定(清算)し、減額がなければ車両をそのままディーラーに返却。それで契約はすべて終了となる。

残価設定ローンのメリットとは?

残価設定ローンの主なメリットをまとめると、以下のようになる。

●通常のローンに比べて月々の支払い額が軽減される

●本体価格から残価が差し引かれるため、頭金や初期費用も軽減される

●月々の支払い額が軽減されるので、上位車種を契約しやすい

●契約終了時に「買い取り」「返却」「乗り換え」の3つの選択肢があるため、クルマの所有の仕方をライフスタイルに合わせやすい

●新車に乗り換える際、旧車両の売却や下取り手続きが不要なため、新車に乗り換えやすい

残価設定ローンの利用率はディーラーやモデルによって異なるが、新車のローンを組む場合の7割前後に達するといわれ、モデルによっては8割以上に達するという。

特にリセールバリューが高い人気車種では残価設定が有利に働くため、残クレを活用するユーザーが多いようだ。

残価設定ローンはディーラーにとってもメリットが多く、手数料収入や顧客の継続的な取引につながるため、積極的に推奨されている。

うまく付き合えば強い味方! 活用前に知るべきポイント

多くのメリットがある残価設定ローンではあるが、従来のローンとは違う部分も多い。これから活用する人の場合は特に、その点に関する確認が必要だ。

1.通常のローンよりも金利が高い

残価設定ローンでは、月々の支払いは軽減されるが、金利は通常のローンよりも高く設定される場合が多い。初期の契約時に複数のディーラーやファイナンス会社の金利を比較し、総支払い額をシミュレーションするなどしたうえで契約したほうがよいだろう。

2.車両の名義はユーザーではない

ローンを支払っている期間中は、車両の所有権はユーザーではなく、ディーラーやファイナンス会社にある。そのためユーザーがその車両を売却することはできず、事故や盗難にあった場合には残債だけが残る可能性がある。

こうした事態を避けるには契約内容をよく確認し、車両保険の条件を十分に検討する必要がある。

3.ローン完済後も自分の名義にはならない

残価設定ローンでは、ローン契約期間が完了しても残価が残るため、車両の所有権を自分に移そうとした場合、残価を一括または再ローンで支払う必要がある。

初期契約が完了し、残価に対して新たなローンを組んで買い取った場合には、一般的なフルローンよりも高額になるケースが多い。こうした不利益を回避するためには将来的なビジョンを、初期契約を交わす以前に十分イメージしたい。

4.「残価保証」がなければ追加費用の可能性

初期契約に「残価保証」が含まれていれば、キズなどがなければ返却時の車両下取り価格が保証され、初めに設定した残価の額面が減額されることはない。

しかし、契約に残価保証が含まれておらず、車両の市場価格が残価より低い場合には、その差額分が不利益となる。輸入車のディーラーでは、この残価保証を設定していない場合が多い。そのため車両の市場価値が下がると、清算時に追加料金が発生することも。高額な輸入車の契約を結ぶ場合は特に注意が必要だ。

5.乗り換えが制限される

契約満了時には車両の「買い取り」「乗り換え」「返却」の選択肢ができるものの、車両の名義が自身ではないため、契約途中の乗り換えが不利になる場合がある。

車両の価値である「下取り金額」と「残価」の合計よりも「ローン残債」のほうが高額な場合は、その差額を一括清算する必要がある。そのため、何年のローンを組むのかを初期契約時に十分検討したい。

6.走行距離に制限がある

残価設定ローンの場合は走行距離に上限がある。月間走行距離1000km、1500km、無制限など、複数のプランが用意されているケースが多いので、自身にとって適切なプランを契約時に選びたい。これを超過すると契約満了時などに追加料金が発生するので注意が必要。

ただし、初期契約時に走行距離を短く設定するほど残価が高く設定されるため、月々の支払い額を抑えられるというメリットもある。

7.キズや損傷で残価が下がる

契約内容に「残価保証」が含まれていれば、返却時の車両下取り価格を保証してくれる。しかし、キズやへこみがあると追加費用が請求されるだろう。追加費用の対象は外装だけではなく、タバコやペットの臭いなど内装にも及ぶ。

こうした減額を避けるには、安全運転に気をつけ、定期的なメンテナンスや車内清掃を欠かさず、シートカバーなどの使用をお薦めしたい。

8.カスタマイズ(改造)が制限される

残価設定ローンでは車両を返却することが前提とされる。そのため、ディーラー純正オプションによるカスタマイズは可能でも、エアロパーツ、車高変更、社外ホイールなどのカスタマイズは原則禁止、または制限される場合がほとんど。

改造した場合、返却時に原状回復費用がかかる場合があり、それができない場合は違約金が請求される可能性もある。

契約満了時に買い取る意思がない場合は、どこまでカスタムが許されるかを契約時にしっかり確認したい。

残価設定ローンは画期的なローン方式といえる。ただし、そのローンの形が自身のライフスタイルに合っているのか、どのように愛車と付き合うかを、契約前に十分検討してほしい。

引用元:https://bestcarweb.jp/feature/column/1284692