乗ってるうちに愛着が湧いたらどうする? クルマの「残価設定ローン」と「サブスク」の違いはココにもあった!

口コミを書く

口コミを見る

WEB CARTOP より

残価を支払って買い取ることができるタイプが多い

今は衝突被害軽減ブレーキ、運転支援機能、環境性能の充実などにより、クルマの価格が約15年前の1.2〜1.4倍に高まった。

安全性などの向上は喜ばしいが、クルマの価格が高まると、家計への負担も増す。

また今の平均所得は、1990年代の後半よりも低い。つまり所得が減っているのに、クルマの価格は値上げされているわけだ。

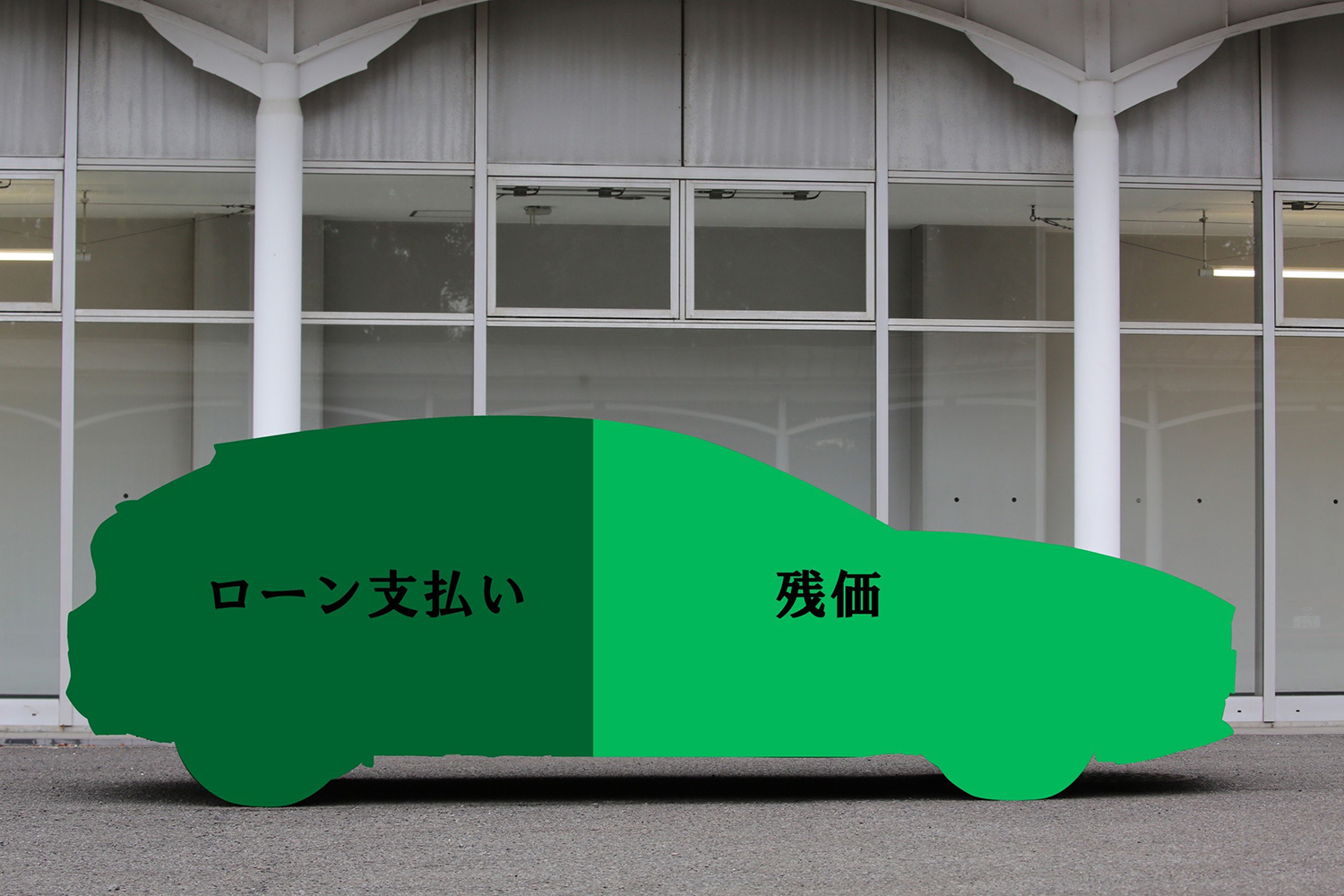

そこで残価設定ローンが人気を高めた。契約時に数年後の残価(残存価値:数年後の売却額と考えても良い)を設定して、残価を除いた金額を分割返済する。

残価を除いた金額を支払うから、返済期間を終えても車両は自分の所有にならないが、月々の返済額は安く抑えられる。

そして返済期間を満了した時は、車両を返却する、ローンを改めて組んで返済を続ける、残価を支払って車両を買い取る、という選択のできるタイプが多い。

従って車両を自分の所有にできる。

一方、最近はサブスク(サブスクリプション/定額制)の名称で、カーリースも注目されている。

サブスクには、車両を返却できないタイプが多い。あくまでもクルマを貸与するリースになるからだ。

カーリースの場合、使用後の車両は中古車市場に流通させたり、改めて低料金のリース車両として貸し出す。

残価設定ローンで車両を返却した時は、一定期間だけお金を払って車両を使うことになるから、サブスクを始めとするカーリースに似てくる。

残価設定ローンの考え方をさらに発展させたのがサブスク

しかし税金や自賠責保険料の取り扱いは異なる。

残価設定ローンでは、税金と自賠責保険料は別途支払うが、サブスクのようなカーリースでは、メンテナンス費用まで含めてリース料金に組み込まれる。

残価設定型でもローンは販売が前提だが、リースはレンタカーのような貸与になるからだ。

従って返却が基本になる。

そしてサブスクでは、維持費まで料金に含まれるから、クルマに関連した毎月の出費が変動しにくい。

とくに今は若年層を中心に定額制の携帯電話が普及したから、クルマについても購入ではなく「毎月の出費」でコストをイメージするユーザーが増えた。

そこでサブスクも、クルマに疎遠な若年層に向けて設定することが多い。

この傾向をもっとも顕著に示すのがトヨタのKINTOだ。税金、自賠責保険料、メンテナンス費用に加えて、若年層まで利用できる任意保険料も料金に含めた。

たとえば契約者の未成年の子供が、親の承諾を得て友人とドライブに出かけ、運転を友人に交代した時、事故の加害者になったとする。

KINTOが加入する任意保険は、このようなケースでも使用できる。

通常の加入では任意保険料が高額だが、KINOはこれを標準付帯して若年層の割安度を強め、新しいユーザーの獲得を狙っている。

この構図を踏まえると、新しいクルマの使い方を提案したのが残価設定ローンで、この考え方をさらに進めた発展型がサブスクといえるだろう。