いまや7割が利用ってマジか!!「残価設定ローン」で得するクルマと損するクルマ

口コミを書く

口コミを見る

ベストカーWeb より

マイカーローンの中で今、大きな注目を集めているのが残価設定ローンだ。

特に高価格帯の車では積極的に活用され、「新車の7割近くで残価設定ローンが使われている」(ファイナンス会社幹部)という。

文、表作成/松崎隆司(経済ジャーナリスト)

写真/TOYOTA

■ユーザーにもディーラーにもメリットがある残価設定ローン

「残価設定ローンに人気があるのは、ユーザーとディーラー双方にメリットがあるからです。

ユーザーは月々の支払い額を減らすことができ、走行距離やクルマの状態に対して一定の条件はありますが、3年後、4年後、5年後には決まった金額で下取りをしてもらうことができます。

一方でディーラーにとっては、3年後、4年後、5年後にもう一度新車を購入してもらう機会を持つことができ、中古車の在庫を持つこともできる。

新車も中古も売れるわけですからディーラーにとっては2度おいしいわけです。30年前からスタートし、徐々に人気を集めるようになりました」(同)

残価設定ローンは当初、輸入車の販売で活用されていたという。

「輸入車は値段が高いですから、こうした仕組みが役に立ったんだと思います。それを国産車メーカーのファイナンス会社も真似をしたわけです。ディーラーサイドもこうした仕組みを取り入れた販売戦略を積極的に展開したいと思っています。金利も通常のローンよりも安く設定されています」(同)

では残価設定ローンは利用者にとってどのようなメリットがあるのか。

「残価設定ローンを活用すると月々のお支払は半分ぐらいになります」(都内大手ディーラー担当者)

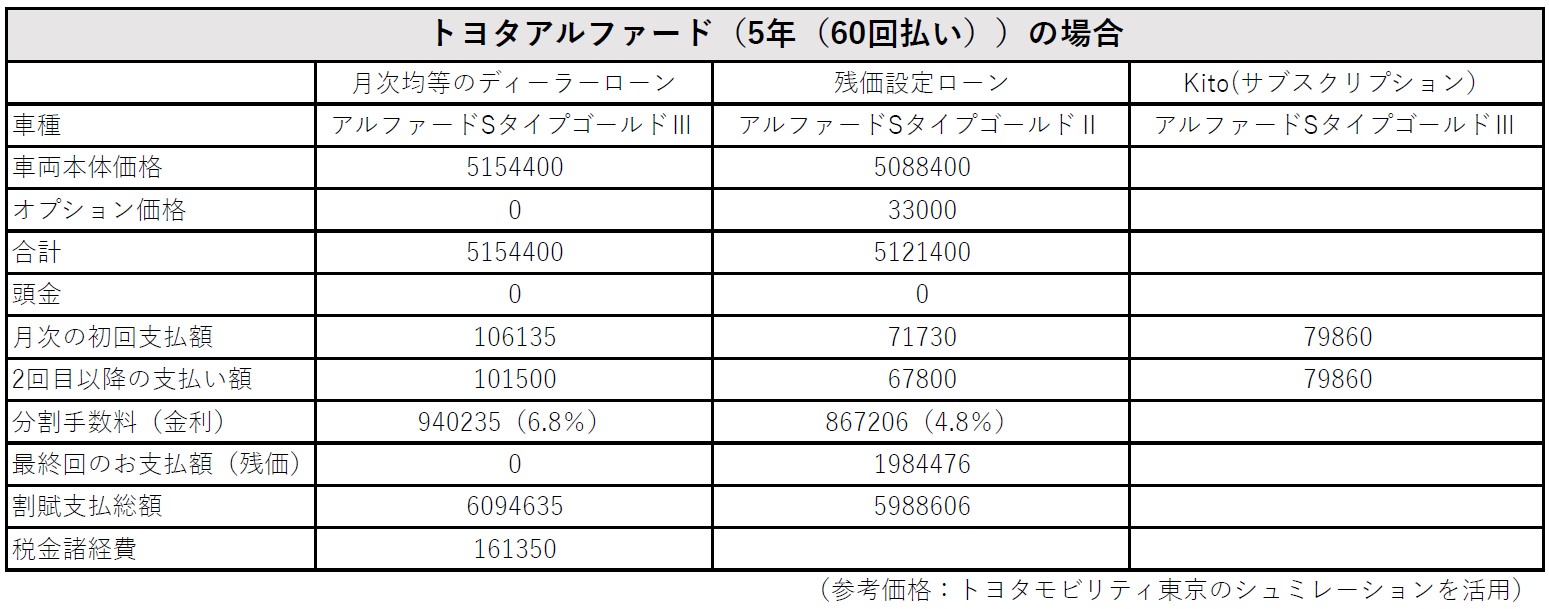

上記図表1をみてほしい(トヨタモビリティ東京のシミュレーションを活用した。シミュレーションの選択肢がかぎられていたため同じグレードのアルファードに統一できなかったことを許しいただきたい)。

車両本体価格500万円台のアルファードが、通常のディーラーローンなら月々の支払が10万1500円かかるところ、残価設定ローンを使えば6万7800円で済んでしまう。

ではなぜ月々の支払が安くなるのか。

それは残価という仕組みに大きな理由があるという。

残価設定ローンは3年後、5年後の購入車種の残価価値をあらかじめ取り決めた残価率で計算し、残存価値を最終回の支払い額に据え置き、残りを月々返済することで、月々の支払負担を軽くするというものだ。

「最後にまとめて払うぶんを差し引いて月々の支払を行い、そして最後にまとめて最初に設定した残価を支払うという仕組みです」(都内大手ディーラー担当者)

■リセールバリューが残価率の決め手

ではこの「残価」はどのように設定されるのだろうか。

残価は中古市場での価格をもとに算出される。

これをリセールバリュー(再販価格)と呼ぶのだが、ローンが終了したときにそのクルマの再販価格がいくらくらいになっているのかを、ファイナンス会社が残価率を算出して算定するわけだ。

中古市場で人気の車種はリセールバリューが高く、残価率も高く算出される。

逆にリセールバリューの低い車は残価率も低く設定されてしまう。

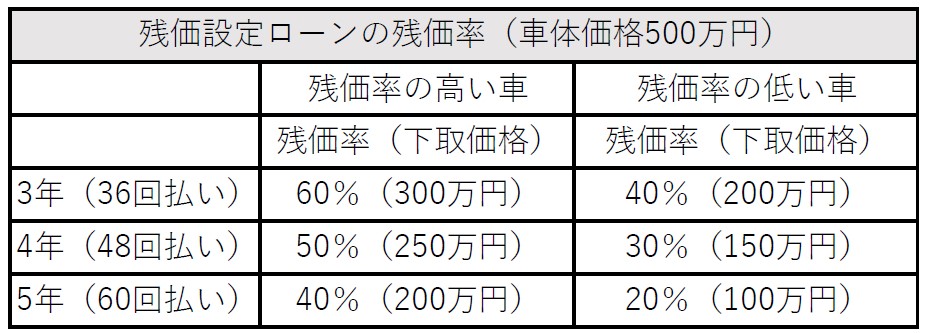

上記図表2(トヨタモビリティ東京のホームページ参照)を見てほしい。

同じ車体価格500万円のクルマでも、残価率の高いクルマなら5年ローンで40%、200万円で下取りに出すことができるが、残価率の低いクルマだと5年で20%、100万円と半分の価値になってしまう。

残価設定ローンを活用するなら残価率の高いクルマを選びたい。

ではどのよう車の残価率が高いのか。

リセールバリューは中古市場での人気であり、残価率の高いクルマを探すためには中古市場の相場のチェックが重要だ。

トヨタ車ではクラウン、アルファード、ハリアー、プリウス、ハイエースなどの車種の残価率が高いと言われている。

さらに大きな傾向としては、

(1)販売台数が多い車種

(2)グレードは標準以上

(3)色は日本では黒、白、シルバーなどシックなもの

(4)モデルチェンジ直後の最新型

…などが人気だという。

残価設定ローンは最後の返済にも大きな特徴がある。

クルマのユーザは最後の段階で、

(1)そのままクルマを返却する

(2)クルマを下取りに出して新車を購入する

(3)クルマを購入するために残価を一括もしくは分割で支払っていく

…と、3つの選択肢から選ぶことができる。返却する場合にはファイナンス会社によって残価が事前に設定されており、市場価格が残価を下回ったとしても一定の条件下でそれが保証されている。

ちなみに残価設定ローンは中古車の相場を見てローンの期限が来る前に売却することもできるという。

「中古価格が上がればクルマを下取りに出して差益を新車の購入代金に充てることができるし、逆に下がれば残価保証されているので車を返却すればすべて清算できます。車をそのまま買い取りたい場合でも残りの残価を一括もしくは分割で清算すれば取得することもできます」(同)

急な海外赴任が決まりローンで買ったばかりの車を売却しなければならないようなときにはローンの期限前売却という仕組みは役に立つ。

■「返却」時に問われる

ただし満期に「返却」を希望する場合には一定の条件がある。 ローンの返済期間終了後に、残価設定時の条件にあてはまっていないと、差額分の支払いが発生する。

たとえば、契約時に定めた走行距離をオーバーして走っていたり、事故などを起こしてキズやへこみが入り車両の評価額が下がっていたりした場合は、契約満了後、追加で精算が発生する場合がある。

「返却する場合には、月間走行距離が1000kmまでという条件があり、5年では6万kmが上限となります。内外装減点という車内外のキズやへこみ、シートのよごれなどのチェックでは150点以内であれば問題ありません。5年後に走行距離が8万kmになってしまったような場合は2万km分が超過分となります。超過分は1kmごとに清算金を支払うことになります」(ディーラー担当者)

「清算金を払うぐらいなら買取りたい」というユーザーもおられるだろう。

買取りをするためには一括と再分割があり、トヨタモビリティ東京の場合、再分割はこれまで支払ってきたローンの期間をいれて84回(7年)が上限となっている。

査定額はクルマの状態によってかなり違うという。

世間では「査定を受ける前にはきれいに洗車した方がいい」「内装のビニールははがさないで使ったほうがいい」(同)などさまざまなことがささやかれている。

「確かに査定によって下取り価格はかなり変わってきます。世間でいわれているような『洗車』したからといって査定額が大きく変わるようなことはありません。まして内装のビニルカバーを付けたままで使用してしまうと、せっかくのシートの風合いのよさを味わうことが出来なくなってしまうので決してお勧めしません。事故がなかったとかキズ、へこみがない、内装で焦げやシミがないという点が重要です。経年劣化は減算額に入っています。きれいに洗車すると心証はいいですが逆に傷がめだってしまうかもしれません」(同)

普通に使用していれば査定額が残価を大きく下回るという事はないという。

しかし事故で車両が全損になった場合などは返却する車がないため残価の分の支払いが発生するうえ、残価設定ローンも一括返済しなければならない。

こうした状況を踏まえ、車両保険の加入は肝要だ。

残価設定ローンは、税金や車検費用、メンテナンス費用は含まれていない。

そうした費用を含めて毎月一定額支払うようなスタイルをお好みの方は、カーリース(サブスクリプション)をお勧めしたい。

そのぶんも含めて毎月分割で支払える特徴があるからだ。

残価設定ローン(クレジット)と、カーリースの違いも把握しておきながら、自分のライフスタイルにあったローンを選ぶことが大切なのではないだろうか。

引用元:https://bestcarweb.jp/money-insurance/420742

#残価設定ローン #残価設定クレジット #マイカーローン #サブスク #サブスクリプション #カーリース

#クラウン #アルファード #ハリアー #プリウス #ハイエース