「知らなかった」自動車保険の同じ等級でも割引率に違いが出る! 事故の修理でも保険を「使わない」ほうが得するケースとは

口コミを書く

口コミを見る

WEB CARTOP より

意外と知らない任意保険の等級の仕組み

自動車保険には、加入が義務付けられた自賠責保険(自動車損害賠償責任保険)と、ユーザーの希望に応じて加入する任意保険がある。

注意したいのは自賠責保険の賠償範囲だ。

自賠責は対人賠償に限られ、自車の乗員や車両に生じた損害、相手の車両や建物などに与えた損害は補償されない。しかも、自賠責保険金額は、相手が死亡した場合で最高3000万円、後遺障害でも最高4000万円、傷害は最高120万円と少額だ。事故では1億円を超える判決が下ることもあるから、自賠責保険では明らかに補償が足りない。

そこで任意保険の加入が常識になった。対人賠償や対物賠償は無制限に入り、自車に乗車中のケガなどを補償する人身傷害も必須だ。必要に応じて、自分の車両に生じた損害を補償する車両保険にも加入する方がいいだろう。

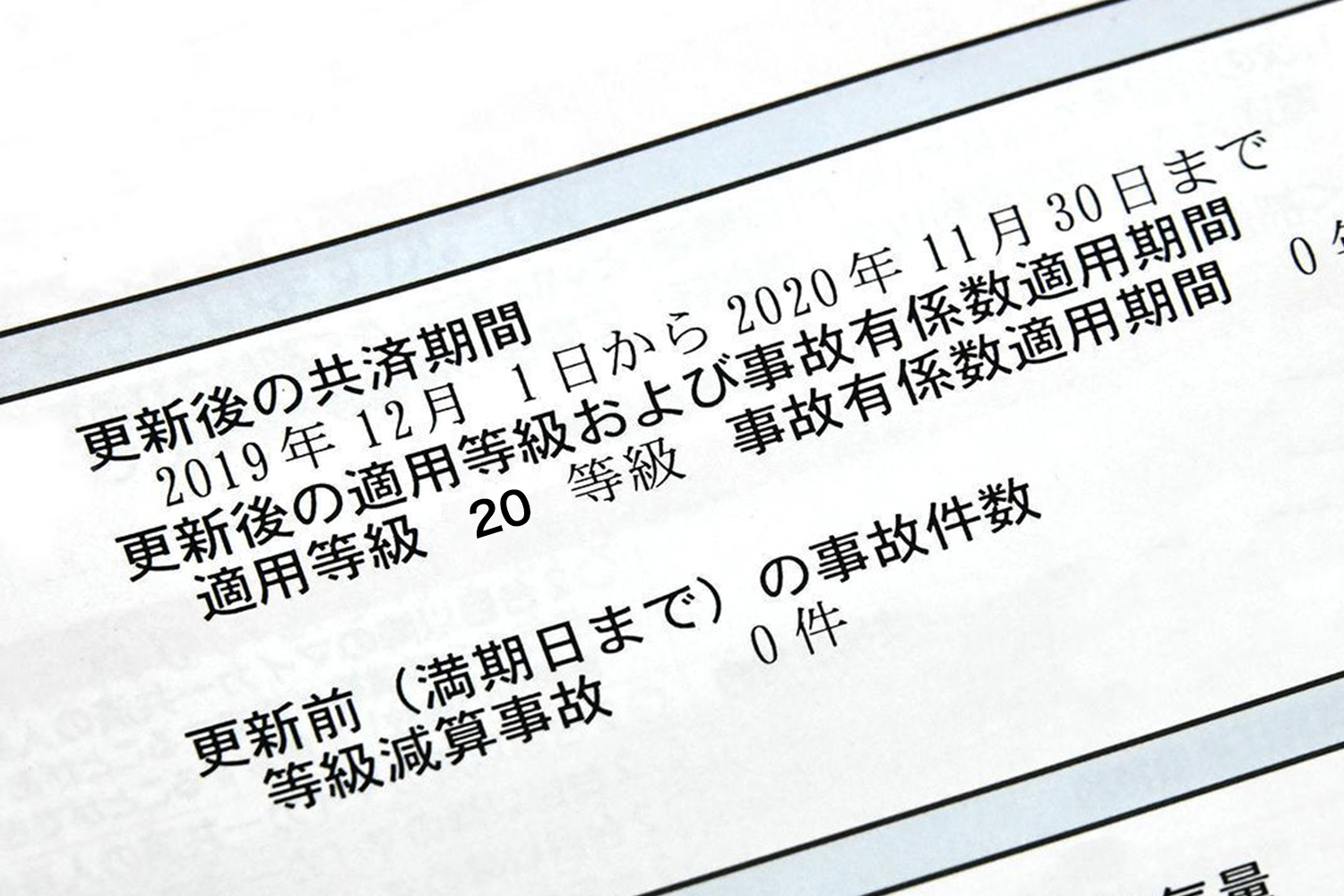

そんな任意保険で難解なのは、保険を使うと、その後に納める保険料が高まることだ。等級制度に基づき、1等級から20等級まであり、最初の契約は6等級となる。

この後、1年間無事故(保険を使わないこと)で過ごすと7等級に上がり、保険料が安くなる。その後も無事故を続けると、順次等級が高まって保険料は下がり、最終的には保険料がもっとも安い20等級に達する。20等級以上はない。

逆に、事故の加害者になって保険を使うと等級が下がる。人身事故による対人賠償、物損事故による対物賠償、自分の車両を破損した車両保険を使うと3等級下がる。ボディに落書きをされたり、ウインドウを飛び石などで破損した、台風で水没した(地震や津波を除く)といった理由で保険を使うと1等級下がる。その一方で、ロードサービスの使用など、保険を使いながら等級に影響しないケースもある。

ただし、保険を使って等級を下げても、1年間無事故であれば等級が上がって保険料は下がる。ただし、事故を起こさずに等級が高まったときとは、割引率が異なる。

トラブル時に保険を使わないほうがお得な場合も

たとえば20等級で63%の割引きを受けていたユーザーが、対物賠償事故を起こして保険を使ったとする。20等級から3等級下がって17等級になるが、この17等級は、16等級のユーザーが無事故で繰り上がった17等級とは割引率が違うのだ。16等級から上がる事故無し17等級では55%割引かれるが、20等級から下がった事故有り17等級では、44%しか割引きされない。

その後、事故を起こさなくても、事故有りの割引率で18等級、19等級と進む。事故有りの適用期間は3等級下がった場合は3年間で、1等級下がった時は1年間だ。1度事故を起こして保険を使うと、保険料の割高な状態がその後も続くのだ。

こうなると、規模が比較的小さな自損事故を起こした場合などで車両保険を使うと、むしろ出費が増えることがある。保険料が長期間にわたり、事故有りで推移するためだ。保険を使わず自分で修理費用を負担したほうが、出費が減ることも多いというわけだ。

従って、保険を使うときは、修理費用の見積りを取り、その費用を自分で負担するか保険を使うか損得勘定を判断したい。保険会社に問い合わせると、保険の使用に伴う保険料の上昇額を算出してくれる。

また、事故を繰り返して等級が下がっている場合、ダイレクト自動車保険では、新規加入を断わることがある。さらに盗難が多かったり修理費用が高額になるなど、保険料に影響する車両の料率クラスが高い車種やスーパーカーと呼ばれる高額車種の一部なども、同様に断られるケースがある。

その点で、代理店型の自動車保険は比較的加入しやすいが、代理店の担当者は「対人賠償や対物賠償は、被害者保護の観点から原則として断わらないが、自車の損害を補償する車両保険には加入できないケースがある」としている。車両の損害は、基本的には加入しているユーザーが困るだけだから、事故が多い人は断るというケースもあるということだ。

引用元:https://www.webcartop.jp/2025/05/1608115/