「事故」「盗難」のリスクが高いクルマは保険加入の金額が高い! 車種ごとに決まっている17段階の「保険料率クラス」って何?

口コミを書く

口コミを見る

WEB CARTOP より

義務づけされている自賠責保険では支払えないことも多い!

自動車保険は、非常に複雑な構造になっている。

原付から大型貨物まで義務付けられているのが「自賠責保険」で、これは事故によって被害を受けた人への(最低限の)補償を行うもの。具体的には死亡時の最大限度額3000万円までを補償する保険だ。

人の命は平等というが、補償額についてはけっして同じではない。基本的には慰謝料・逸失利益・葬儀代の3つから補償額は算定される。

このうち「逸失利益」は、事故で亡くならなければ生涯で獲得できたであろう収入によって異なる。

逸失利益が少ないような人物であれば自賠責保険の最大限度額以内で収まることもあろう。

もちろん、これでは足りないこともある。そのために自賠責保険にプラスして、任意に自動車保険に入ることが多い。

いわゆる任意保険と呼ばれるものだ。

任意保険加入時には対人賠償無制限としているケースが多いだろうが、それは自賠責保険の最大限度額を超えた部分を保険金として支払うという意味だ。

自賠責保険が対象とするのは対人賠償だけなので、物損事故において保険を使うには任意保険において対物賠償に加入しておく必要がある。

対車両での補償のみならず、店舗や家屋、信号機など対物補償が高額になってしまうケースは珍しくなく、このあたりも任意保険に入っておくべき理由のひとつだ。

さらに、任意保険には運転手や同乗者のケガや死亡に対応する人身傷害保険、事故などによる自車両の修理費用をカバーする車両保険といった補償を組み合わせることができる。

最近、話題になっていたビッグモーターによる保険金の水増し請求というのは、クルマの修理に関わる部分のため、車両保険についての不正行為と理解できる。

この件についての報道では、水増し請求がユーザー全体の負担を増やしているという視点から、同社で購入・修理をしたユーザーだけでなく、すべてのドライバーが自分ごととして問題視すべきだ、という主張もあった。

たしかに保険会社からの支払いが増えれば全体としての保険料は高くなってしまうだろうし、特定の車種についての不正が多かったとしたら、その車種についての保険料も上がってしまう。

最低と最高では4.3倍も保険料率が異なる!

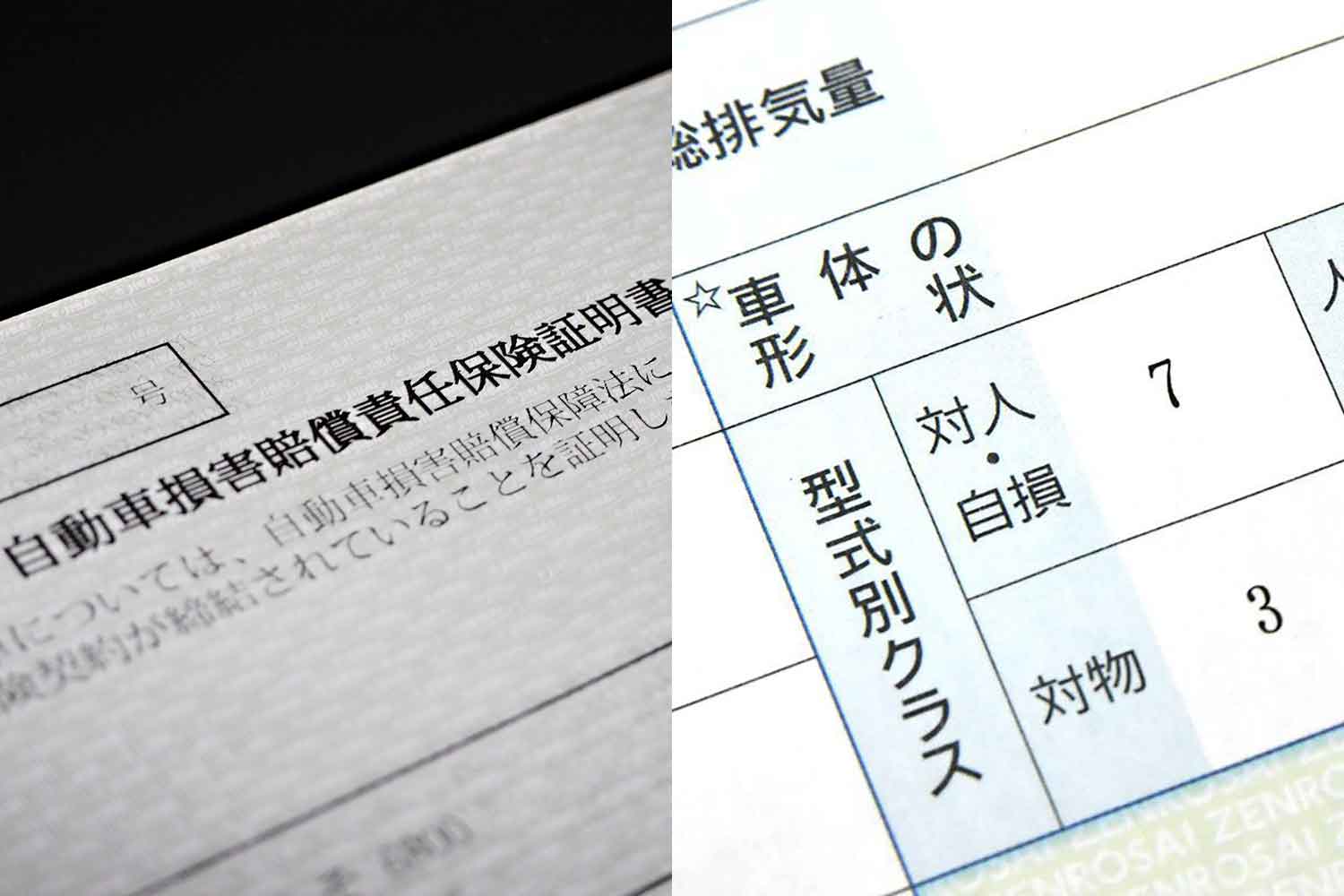

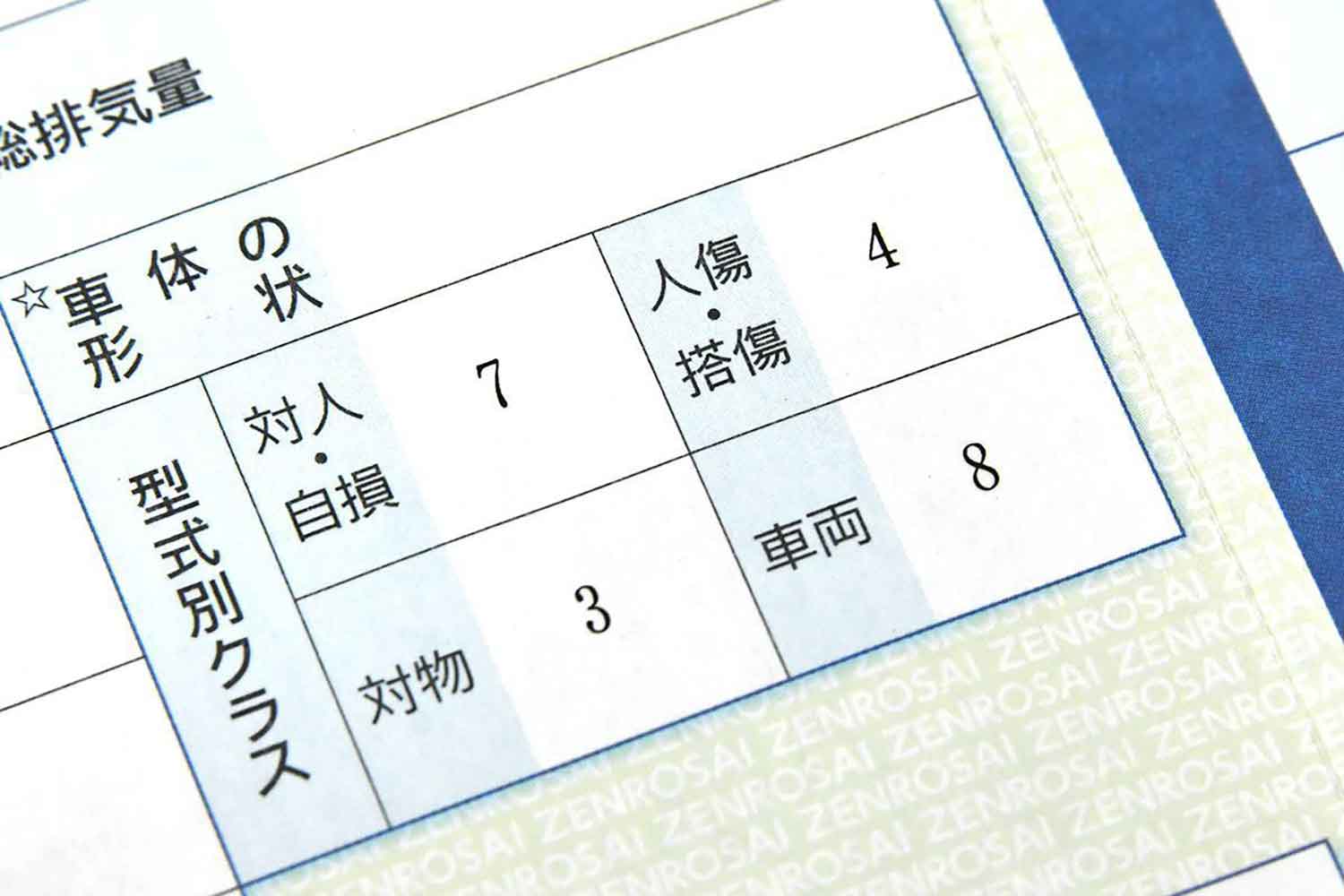

自分でしっかり考えて任意保険に加入しているドライバーならご存じのように、任意保険には「型式別料率クラス」という仕組みが採用されている。

車検証で確認できる車両型式ごとにリスクを算出、その係数によって保険料が変わるというものだ。

自家用乗用車の場合、「型式別料率クラス」は17段階にわけられている。もっともリスクが低いのがクラス1で、逆にリスクが高いのがクラス17。その較差は約4.3倍というから保険料に大きく影響する要素だ。

さらに「型式別料率クラス」は対人賠償責任、対物賠償責任、人身傷害、車両といった4つの保険について型式別にクラス分けされている。

簡単にいうと事故を起こすなど保険の支払い率が高いクルマについてはリスクが大きく「型式別料率クラス」は上がってしまう。

ただし、料率クラスが高いことは、必ずしも事故を起こしやすいクルマという意味ではない。

事故を起こしやすいドライバーが選ぶ傾向が強いクルマも「型式別料率クラス」では上のクラスになりがちだ。

一方、車両保険についての「型式別料率クラス」では、事故を起こしたときに修理代がかかるクルマというよりは、盗難リスクの高い車種ほどクラスが高くなりやすい。

一例として日産GT-R(R35)の料率クラスは以下のようになっている。

対人賠償責任保険 1

対物賠償責任保険 1

人身傷害保険 5

車両保険 14

見ての通り、対人と対物賠償についてはもっともリスクの低いクラス1となっているが、車両保険はクラス14とかなり高い。

ほとんど事故を起こさないけれど、盗難リスクが高い傾向にあることが想像できる。

同じ国産スポーツカーでも、より若年層が乗っていることが多いトヨタの初代86(ZN6)の場合は次のような料率クラスとなる。

対人賠償責任保険 6

対物賠償責任保険 7

人身傷害保険 9

車両保険 10

対人・対物賠償の料率が平均以上に高いわけではないが、GT-Rよりは事故を起こしやすいドライバーが乗っている傾向が感じられる。もちろん、この数字だけで傾向を判断することはできず、あくまで感想レベルの話であることは留意してほしい。

なお、型式別料率クラスについては保険会社ごとに設定が異なる。上記で示したのは、業界の参考純率として知られている損害保険料算出機構のホームページで確認できる料率クラスだ。同ホームページでは通称名や型式などから各車のクラスを知ることができるので、気になるモデルの料率クラスを調べてみるのも一興だ。

見ての通り、対人と対物賠償についてはもっともリスクの低いクラス1となっているが、車両保険はクラス14とかなり高い。ほとんど事故を起こさないけれど、盗難リスクが高い傾向にあることが想像できる。

同じ国産スポーツカーでも、より若年層が乗っていることが多いトヨタの初代86(ZN6)の場合は次のような料率クラスとなる。