若者こそKINTOだぞ! 納期も早くなるってマジ? サブスクの魅力は定額だけじゃない

口コミを書く

口コミを見る

最近はいろいろな分野で「サブスク/サブスクリプション」のサービスが行われている。商品を定額制、つまり均等支払いによって利用できるものだ。クルマの世界も同様で、いまや多様なサービスが内容を競い合っている。

そんなサブスクだが、実は料金定額のほかにもさまざまなメリットが存在する。今回はトヨタのサブスクサービス「KINTO」を例に、お得な利用法を紹介しよう。

文/渡辺陽一郎、写真/KINTO、TOYOTA、ベストカーWeb編集部

■サブスクと残価設定ローンの違いは?

クルマのサブスクリプションはカーリースに含まれる。クルマを借りて、その料金を毎月定額で支払う。クルマは購入後も、税金、自賠責保険料、任意保険料、車検費用、定期点検費用などを徴収され、不定期の出費が発生する。

これを定額制にして、税金や保険料も使用料金に含めれば、クルマ関連の出費が一定になって分かりやすい。そしてリース期間が満了すると、車両を基本的には返却する。

そうなれば形態は残価設定ローンに似ている。残価設定ローンは、ローン期間の満了時に買い取ることも可能だが、返却すれば車両を借りたのと同じ状態になるからだ。分割返済のローンと、クルマを借りるサブスクリプションなどのリースは本質的に異なるが、使い方は似ているから比べて選ぶユーザーも多い。

残価設定ローンとサブスクリプションの相違点は、先に挙げた税金、自賠責保険料、車検費用などが、サブスクリプションでは使用料金に含まれて、残価設定ローンの返済額には含まれないことだ。クルマに関する毎月の出費を完全に定額化したいなら、サブスクリプションが好ましい。

■「全部でいくらか」よりも「月々いくら払えるか」が重要

なぜそこまでサブスクリプションや残価設定ローンが人気を高めたのか。新車販売店のスタッフは以下のように説明した。

「今のお金の使い方を見ていると、若い方を中心に、携帯電話の出費が多い。そして携帯電話では、以前からサブスクリプションが普及していた。そこでクルマについても、月々いくらなら払えるか、と考える。クルマ関連の出費もサブスクリプションならイメージしやすい」

中高年齢層にとって、クルマは高額商品だ。不動産の登記に準じた登録制度もあり、財産性が高い。従って最終的に所有権を得る「購入」が基本で、「いくらまでなら買えるか」と車両価格を中心に判断する。それが最近は「月々いくらなら払えるか」に変わってきた。

各メーカーがサブスクリプションに力を入れる理由も、まさにこの点にある。「月々いくらなら」の価値観に合わせることで、クルマ離れが指摘される若いユーザーにも購入してもらうのが狙いだ。

特にトヨタのKINTOは、この傾向が顕著だ。若年層まで使える高額な任意保険に加入して、その保険料を使用料金に含めている。例えば契約者の未成年の子供が、契約者の承諾を得て、未成年の友人とドライブに出かけたとする。

外出先で友人に運転を交代した時、交通事故の加害者になっても、KINTOの任意保険なら使用できる。任意保険料を安くするための各種条件を設けず、車両保険を含めて補償の内容も充実させたからだ。

■保険料が抑えられる点はKINTOの大きなメリット

このようなさまざまなユーザーの事故に対応できる任意保険料は、きわめて高額になる。これを使用料金に含めたから、KINTOは若年層のユーザーにとって、割安な使用方法になるわけだ。

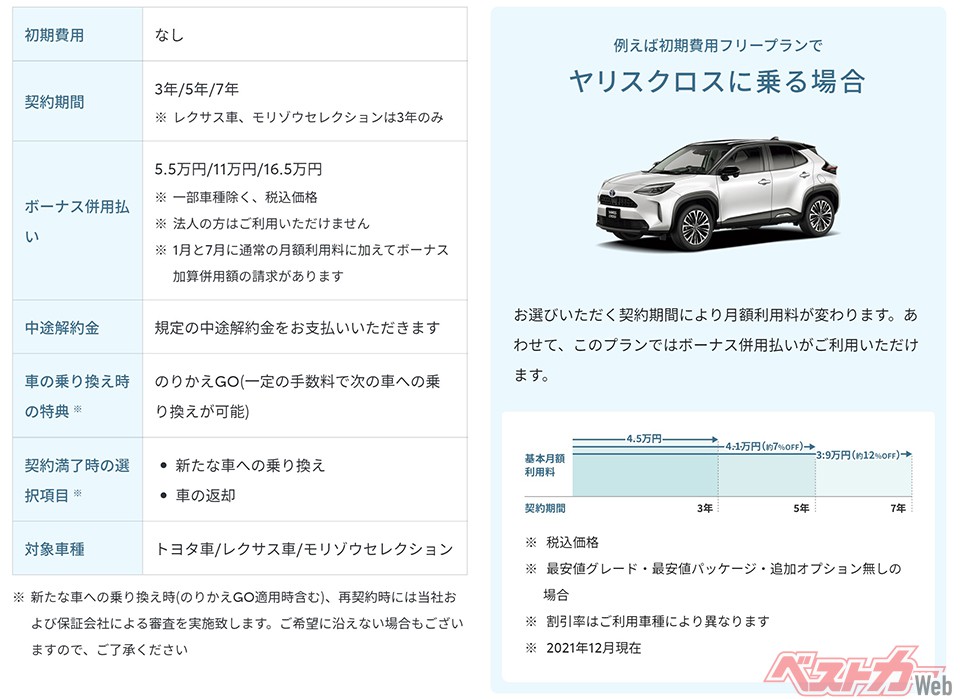

カローラクロス1.8S・2WD(240万円)を初期費用フリープランで3年間使うと、KINTOではボーナス払いのない均等払いで、月額使用料金は4万7740円だ。3年間なら171万8640円で、この中には税金、自賠責保険料、前述の任意保険料などがすべて含まれる。

一方、同じ車両を残価設定ローンで3年間契約すると、月々の返済額の合計は145万143円だ。そして購入時には、税金と自賠責保険料を合計して約14万円が上乗せされ、購入後の自動車税と月々の返済額も加えると合計約166万円だ。

この段階で、KINOとの差額は約6万円になる。若年層までカバーする任意保険は、車両保険まで含めると3年間で80万円くらいになるから、3年間の出費は総額240万円に達する。その点でKINTOは、若年層も使える任意保険に加入して約172万円だから圧倒的に安い。

また若年層に限らず、保険を使って等級が下がったユーザーにもメリットがある。KINTOでは車両に付帯された任意保険を使うから、ユーザー個人の等級が下がって任意保険料が高騰しても、KINTOの任意保険料には影響を与えない。

車種によっては、ユーザーが任意保険をほとんど使わず等級が進んで任意保険料が下がっている場合でも、残価設定ローンとの比較ではKINTOの出費が下まわることもある。残価設定ローンを使う時は、KINTOの見積りも取ると良い。

■KINTOだと納期が速い場合も!

さらにKINTOを利用すると納期も短くなる場合がある。トヨタの販売店では以下のように説明した。

「ノアのハイブリッドは、今では納期が約10カ月に達する。ところがKINTOの加入では、2~3カ月後から使用を開始できる。理由は分からないが、率直にいってKINTOが優遇されている」

納期の長い車種では、KINTOのメリットがさらに増える。

その代わりKINTOは、対象車種を戦略的に決めている。カムリのように対象外の車種もあるから注意したい。損得勘定についても、等級の進んだユーザーが現金で買う時は、KINTOが割高になることも多い。現金購入は債務を負わない買い方だから、安心感も一番高い。

そしてリースや残価設定ローンには、走行距離やキズなどの制限もある。KINTOの場合、1カ月の走行距離が1500kmとされ、3年プランの36カ月分では5万4000kmが限度だ。これを超えるとトヨタブランドでは1km当たり11円、レクサスは22円の超過料金が発生する。

こういった注意点を差し引いてもKINTOは割安だが、各社が実施するサブスクリプションの損得勘定は、サービスによって差が激しい。見極めるコツは、先に挙げた任意保険だ。KINTOのように、予め定められた使用料金に幅広いユーザーが利用できる任意保険料が含まれていると、割安になることも多い。

逆に任意保険にユーザーが別途加入したり、任意保険料を含めることで使用料金が高くなる場合は、残価設定ローンとの差額を入念に計算する必要がある。

サブスクリプションは、発足して間もないサービスだから認知度も低い。そのためにサービス内容や損得勘定も多岐にわたる。今後は競争による淘汰が進んで割安なサービスだけが生き残るが、現時点では玉石混淆の状態だ。利用する時はサービス内容と損得勘定を精査したい。